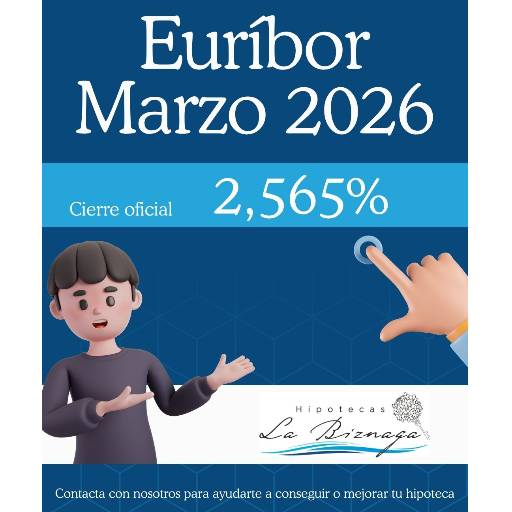

Cierre Euribor Marzo 2026

Cierre Euribor Marzo 2026

El Euribor (12 meses) es la referencia más habitual

en España para muchas hipotecas a tipo variable. El cierre de marzo de 2026

se sitúa en 2,565%, ligeramente una subida de 0,167 puntos.

Cierre del mes y comparativas:

- Euríbor

marzo 2026: 2,565%

- Hace

un año (marzo 2025): 2,398% → (sube) 0,167 puntos

¿Por qué ha subido así en marzo?

Este salto no aparece de la nada. En marzo, el foco estuvo

en la tensión geopolítica y en el riesgo de energía más cara, lo que

suele traer una palabra que nadie quiere: inflación.

Y cuando el mercado teme inflación, suele pensar: “el BCE

podría tener que mantener los tipos altos (o incluso apretar) si la presión de

precios dura”. De hecho, responsables del BCE han señalado que su reacción

dependería de cuánto y cuánto tiempo dure un posible shock energético.

Esa expectativa se traslada a los tipos de corto/medio

plazo… y ahí el Euríbor se nota.

No sube “porque sí”, sube porque el mercado se pone tenso y

se preparan para distintos escenarios.

Pongamos un ejemplo: supongamos que tienes un capital

pendiente de 180.000€ y una hipoteca variable firmada en 2022 con Euríbor

+ 0,99%.

- Plazo:

30 años

- Diferencial:

0,99%

- Capital

inicial: febrero 2022

- Capital

pendiente: 165.542,75€

¿Cómo quedaría tu hipoteca?

- Euribor

+ Diferencial: 3,555%

- Tu

cuota pasará de: 794,28€ à

808,70€

- Aumento

de cuota mes: 14,42€ // Ahorro anual: 172,98€

si tu revisión cae con el Euríbor de febrero, tendrás una

ligera subida respecto a hace un año.

¿Subida de Euribor = conviene seguir en variable?

No necesariamente. Una subida de Euribor afecta, sí,

pero tu decisión debería basarse en:

- tu

diferencial

- tu

plazo

- tu

estabilidad de ingresos

- y tu

tolerancia a cambios de cuota.

A veces, mejorar hipoteca no significa solo “bajar un

poco el tipo interés”, sino elegir la estructura que te da más tranquilidad

(mixta/fija/variable) y encaja con tu vida.

En Hipotecas la Biznaga trabajamos para que entiendas

tu hipoteca sin jerga y con números claros: cuánto pagarías hoy, cuánto

pagarías en distintos escenarios y qué alternativa te conviene realmente.