Cierre de Euribor Enero 2026

Cierre Euribor enero 2026

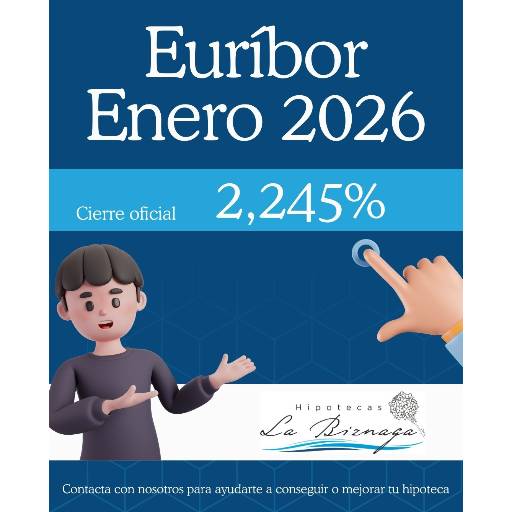

Euríbor enero 2026: cierre en 2,245% baja -0,280 puntos respecto al año pasado.

El Euríbor 12 meses ha cerrado enero de 2026

en 2,245%, según el dato publicado por el Banco de España.

Comparado con enero 2025 (2,267%), estamos ante una bajada de -0,022

puntos.

Dicho en lenguaje de calle: no es un desplome, pero

sí es un pequeño respiro. Y en hipotecas variables, cualquier movimiento —por

pequeño que parezca— merece atención, sobre todo si estás cerca de una

revisión.

1) El dato importante del mes: ¿sube o baja respecto al

mes anterior?

- Enero

2025: 2,525%

- Enero

2026: 2,245%

- Diferencia:

-0,280 puntos (baja)

Esto suele traducirse en cambios pequeños si tu

revisión es mensual (poco habitual en hipotecas) o si miras solo “un mes

contra otro”.

Pero ojo: donde suele notarse más es en revisiones semestrales o anuales,

porque ahí ya hablamos de comparar tramos de tiempo más largos.

2) El dato que más gente nota en el bolsillo: comparación

con hace 12 meses

El Banco de España indica que, tomando como referencia los

últimos 12 meses, el índice registra un descenso de 0,280 puntos.

Esto es clave porque muchísimas hipotecas variables se

revisan cada 12 meses.

Y cuando la revisión es anual, lo que manda es: “¿dónde estaba el Euríbor

cuando me revisaron el año pasado, y dónde está ahora?”.

3) “Vale, María… ¿y eso cuánto me cambia la cuota?”

(ejemplos claros)

Aquí hay una regla sencilla: cuanto más capital te queda

por pagar, más sensible es tu cuota a los cambios del Euríbor.

Te dejo ejemplos orientativos para que te sitúes (sin

marearte con fórmulas):

Ejemplo A: cambio mensual (enero vs diciembre)

La variación es -0,022 puntos.

En una hipoteca media, esto suele ser pocos euros al mes (a veces ni lo

notas si te revisan anual y todavía no te toca).

Ejemplo B: cambio anual (dato que suele importar más)

Si la bajada interanual es -0,280 puntos, ahí sí que

puede haber una diferencia más visible cuando llegue tu revisión anual.

¿30€? ¿50€? ¿70€? Depende totalmente del capital pendiente y del plazo que te

quede. (Si quieres, te lo calculo con tus números reales y lo dejamos fino.)

Pongamos un ejemplo real:

- Fecha de inicio: Diciembre de 2023

- 𝙋𝙡𝙖𝙯𝙤:

30 𝙖ñ𝙤𝙨

- 𝘿𝙞𝙛𝙚𝙧𝙚𝙣𝙘𝙞𝙖𝙡:

0,99%

- 𝘾𝙖𝙥𝙞𝙩𝙖𝙡

inicial: 180.000€

- Capital

pendiente: 165.741,14€

- 💶

𝙋𝙖𝙨𝙖𝙧á

𝙙𝙚

𝙪𝙣𝙖

𝙘𝙪𝙤𝙩𝙖

𝙙𝙚

804,61€ 𝙖 780,58€

- 💶

24,03€ 𝙢𝙚𝙣𝙤𝙨 𝙖𝙡

𝙢𝙚𝙨

𝙮

288,37€ 𝙢𝙚𝙣𝙤𝙨 𝙖𝙡

𝙖ñ𝙤.

Idea práctica: si te revisan en febrero/marzo,

el cierre de enero suele ser un dato que conviene mirar con cariño, porque ya

te da una pista del “clima” al que te vas a enfrentar.

4) Lo que casi nadie entiende al principio: la revisión

no va “con el Euríbor de hoy”

Tu banco, normalmente, no mira el Euríbor del día.

En revisiones, lo habitual es que use la media mensual publicada para el

mes de referencia (y por eso hablamos de “cierre del mes”).

Por eso es tan útil que cada mes tengamos un dato claro: cierre

+ comparación.

5) ¿Qué deberías hacer si tienes hipoteca variable?

No hay una respuesta única, pero sí hay un método que

funciona:

1) Localiza tu “momento de verdad”

- ¿Cuándo

te revisan? ¿cada 6 meses o 12?

Ese mes es el que importa para tu cuota.

2) Mira tu diferencial y tu capital pendiente

El diferencial es la “parte fija” que le suman al Euríbor

(por ejemplo, +0,75; +1,00; etc.).

Y el capital pendiente es lo que determina cuánto se mueve tu cuota cuando el

Euríbor cambia.

3) Decide con números, no con titulares

Una bajada mensual pequeña no significa “ya está todo

arreglado”.

Igual que una subida puntual no significa “me hundo”.

Lo sensato es comparar escenarios:

- seguir

en variable,

- pasarte

a fija,

- mixta,

- o

mejorar condiciones vía novación/subrogación (según tu caso).